El 10 de diciembre de 2023, comenzó en Argentina el ejercicio del mandato presidencial de Javier Milei, quien resultó ganador del ballotage frente al candidato de Unión por la Patria Sergio Massa. Este hecho representó un momento bisagra en la política Argentina, por la novedad de haber resultado electo un outsider sin experiencia, quedando a cargo del poder ejecutivo, y por las políticas implementadas al comienzo de su gestión, que implican un fuerte ajuste en muchos sectores de la sociedad, pero con distinto peso relativo del mismo.

Para el presidente, “el huevo de la serpiente” es el déficit fiscal, y uno de sus principales objetivos es el de lograr el equilibrio, por lo que muchas de las medidas fueron de gran impacto en el resultado fiscal, logrando el “superávit financiero” en el mes de enero luego de 12 años, habiéndo sido el anterior en Agosto de 2012.

En este breve artículo, realizamos un análisis de las medidas de los primeros 80 días de gobierno, su impacto en las principales variables económicas y las perspectivas a corto plazo de las mismas.

POLÍTICAS ECONÓMICAS

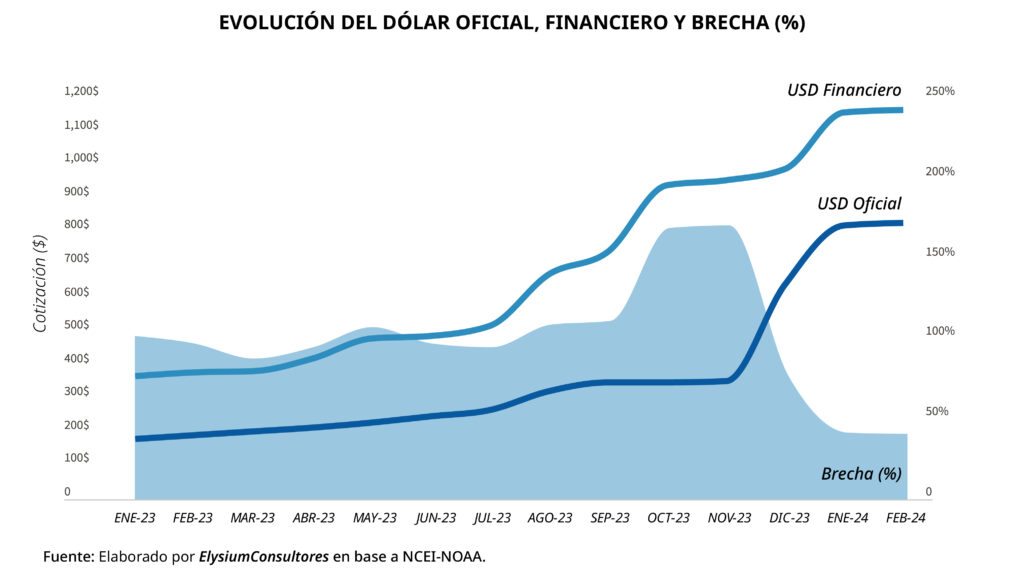

En materia cambiaria, el nuevo gobierno llevó adelante una devaluación del 118% en el mes de diciembre, provocando un salto en la competitividad del tipo de cambio, ubicándose éste último muy por encima del esperado por el mercado en ese momento ($800 vs $650), y provocando también una fuerte corrección en los precios relativos que tuvieron como respuesta un 25,5% de inflación en dicho mes. También, se buscó “anclar” las expectativas de los agentes económicos a través del anuncio de un ritmo de devaluación mensual del 2%, respetado en los meses de enero y febrero.

La devaluación, genero un incentivo a vender en el sector agropecuario, que aprovechando el “dólar blend” (20%-80%), liquidó divisas en diciembre y enero aportando a la recomposición de reservas del Banco Central. No obstante, la escasa credibilidad del mercado en cuanto a la sostenibilidad del crawling peg del 2% mensual frente una inflación de más del 20% para el mismo período, generaron desde principios de febrero una expectativa mayor en cuento a una nueva devaluación, como consecuencia de la pérdida de competitividad del tipo de cambio.

El Banco Central lleva comprados desde el 11 de diciembre pasado u$d 8MM (hasta fines de febrero). Esto, como consecuencia de lo explicado en el párrafo anterior en relación al sector exportador, sumado también a una mayor demanda de pesos por comportamiento estacional de fin de año, dónde las empresas venden sus posiciones en moneda extranjera para afrontar mayores compromisos corrientes.

En el plano fiscal, la piedra angular del proyecto del gobierno en materia de política económica, se llevó adelante una fuerte licuación de jubilaciones y salarios del sector público, una reducción de subsidios a servicios y una mayor recaudación por impuesto país, producto de gravar sobre un tipo de cambio nominal mayor y por aumento de su alícuota. El esquema inicial pensado por el ejecutivo implicaba subir impuestos a partir de recuperar recaudación en materia de ganancias por cuarta categoría y una suba de retenciones a las exportaciones de ciertos productos, medidas que estaban incluídas en la “Ley Ómnibus”, y que no prosperaron por negociaciones fallidas del ejecutivo nacional con los gobernadores, derivando esto en la quita del paquete fiscal de la ley. Luego de que esta última no prosperara en el Congreso de la Nación, el gobierno optó por mayores ajustes en materia de gasto con el fin de lograr el objetivo de reducir a cero el déficit fiscal, “pisando” las transferencias a las provincias y desarmando distintos fondos ficuciarios importantes en términos de ingresos para las mismas.

Al comparar la ejecución del gasto público entre enero de 2023 y el mismo mes de 2024, observamos que el rubro “Seguridad Social”, en el cuál se concentran las jubilaciones, tuvo una variación de -66,5%, “Vivienda y Urbanismo” -71%, “Salud” -9%, mientras que el rubro “Promoción y Asistencia Social” varió en forma positiva 79%, pero muy por debajo de la inflación acumulada para el mismo período. Al tomar febrero y realizar la comparación entre la ejecución de 2023 contra 2024, observamos que las jubilaciones en este mes tuvieron una variación positiva de 33%, no obstante muy por debajo de la inflación, en lo que se entiende como una fuerte licuación de las mismas en términos reales. Hacemos hincapié en esto, ya que las jubilaciones representan más del 40% del gasto público, y son a su vez, un foco de conflicto latente desde el punto de vista social.

En política monetaria, la primera medida del gobierno consistió en bajar la tasa de interés, situándose ésta negativa en términos reales. Esto último permitió por un lado, el desarme de las letras del Banco Central y las Letras de liquidez, generando un spread negativo en los bancos, que desarmaron sus posiciones convirtiéndolas en operaciones de pases, cuya tasa se fijó también negativa pero superior a la de los instrumentos citados. A su vez, se se observó una importante contracción de la base monetaria. La tasa de interés negativa y muy por debajo de la inflación, tuvo el objetivo principal de licuar pesos y convertir, por diferencia de tasa, los pasivos remunerados del BCRA en pasivos del Tesoro. Es necesario considerar como contrapartida de la reducción de la base monetaria actual, la venta de puts como opción de salida de los instrumentos del Central, ya que el riesgo de contraer la base otorgando esta garantía, es que en caso de ejecutarse será necesario emitir para afrontar los compromisos futuros.

Las importaciones, cuyos pagos frenados fueron uno de los problemas que el ejecutivo “heredó” de la gestión anterior, encontraron un camino alternativo a través de la emisión del Bono para la Reconstrucción de una Argentina Libre (BOPREAL). Este instrumento, es la herramienta con la cuál el gobierno inició un camino hacia la normalización de los flujos de fondos de salida para el pago de las compras a proveedores del exterior, con erogaciones para pagos de nuevas importaciones en cuatro cuotas, que permiten que la demanda de dólares para estos fines se sitúen en los primeros meses del año en la mitad respecto al flujo normal. Este ritmo buscará converger con la entrada de dólares estacionales producto de la liquidación de la cosecha del sector agropecuario entre los meses de abril y junio, cuyas divisas permitirían finalmente normalizar los flujos, que deberían ser a su vez menores en materia de importaciones respecto de años anteriores como consecuencia de la fuerte contracción en la actividad económica.

La inflación se ubicó en diciembre en 25,5%, como consecuencia de la devaluación llevada a cabo en dicho mes, mientras que en enero en 20,6%, y se estima que febrero se ubicará alrededor del 15%. Esto producto de una gran pérdida de poder adquisitivo del asalariado que sólo en diciembre fue del 14,5%, 3,29 veces mayor a la acumulada en los 23 meses anteriores (enero 2022 y noviembre 2023), lo que implicó a su vez un aumento en la tasa de pobreza que roza el 60%. VER SI HAY GRÁFICO.

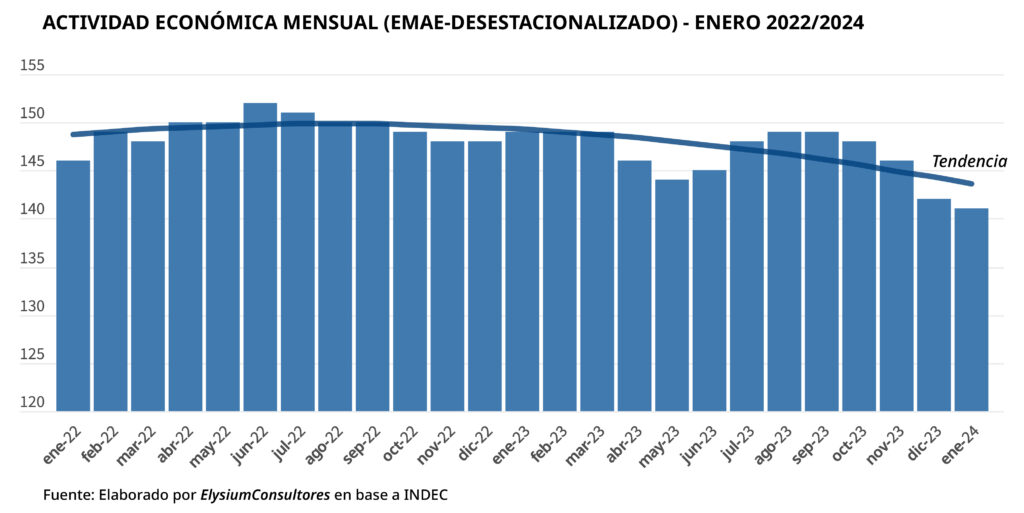

A su vez, existe una contracción del consumo interno y por ende de la actividad, que se sintetiza en el estimador mensual de la actividad económica (EMAE), que en diciembre respecto a noviembre varió un -3,14% y un -4,5% respecto al mismo mes del año anterior, tomando la serie desestacionalizada.

PERSPECTIVAS

En materia cambiaria, el tipo de cambio llegó a marzo habiendo perdido prácticamente toda la competitividad ganada por la devaluación, esto como consecuencia de haber sostenido un ritmo de devaluación mensual muy por debajo de la inflación. En adelante, se espera que el crawling peg se acelere hasta al menos converger con el ritmo mensual de los precios. Por el lado de las liquidaciones del sector agropecuario, es probable una puja de intereses en la cuál el sector buscará un tipo de cambio más competitivo, ante un gobierno que necesita entrada de divisas para sostener su política cambiaria, entendiendo que gran parte de la contención de las expectativas se encuentra aquí. También serán importantes para normalizar los flujos de fondos del sector externo, y seguir robusteciendo las reservas del Banco Central. Si el tipo de cambio se sigue retrasando, implicaría una corrección más fuerte tarde o temprano con el conocido impacto en precios y el efecto adverso sobre las expectativas.

En materia fiscal, el superávit financiero logrado en enero será muy difícil que pueda sostenerse en los próximos meses. Esto porque, desde el punto de vista económico los devengamientos implican aún más gastos que recursos, mientras que lo logrado en el primer mes del año es inviable a futuro, por la dificultad de sostener el ritmo del recorte en las transferencias hacia las provincias y ajustando sobre las pensiones y jubilaciones. En este sentido, serán necesarios los consensos hasta ahora no logrados en el Congreso de la Nación, con más negociación y ejercicio de la política propiamente dicha.

Desde el punto de vista monetario, se espera que la tasa de interés suba hasta converger con la tasa de inflación, ya que el sostén de esta política podría generar una presión extra sobre el tipo de cambio, algo que no se observó hasta el momento como consecuencia, entre otras cosas, de un fenómeno de “desahorro” de la clase media que “vende” dólares para complementar ingresos ante la caída pronunciada de los mismos.

En términos de actividad, se esperan meses difíciles, con contracción económica hasta al menos completar el primer semestre, en los cuáles el impacto de la caída, con la pérdida abrupta de poder adquisitivo de la población en su conjunto, manifestarán en parte el descenso de la inflación, algo que no obstante se estima a la baja, dependerá de la coordinación de todas las variables desarrolladas en el presente artículo para lograr que sea sostenible y no termine rebotando como consecuencia de un fracaso del plan económico.

Ante esta situación, se deberá seguir con atención el desenvolvimiento y la performance en general, y la reacción de la sociedad que está pagando un ajuste abrupto que la afecta de sobremanera en su día a día, tanto a familias como a pequeñas y medianas empresas.